Ипотечное кредитование и рефинансирование ипотеки в банке Санкт-Петербург

Данный раздел содержит в себе наиболее полную информацию, касающуюся возможных кредитных программ в банке «СПБ».

Покупка жилья на первичном и вторичных рынках, коммерческая недвижимость и параметры отдельных программ приведены ниже. Ознакомьтесь с предлагаемой информацией и выберете тот вариант ипотечного займа, который будет удобен именно вам и свяжитесь с сотрудниками банка для дальнейших действий.

Содержание

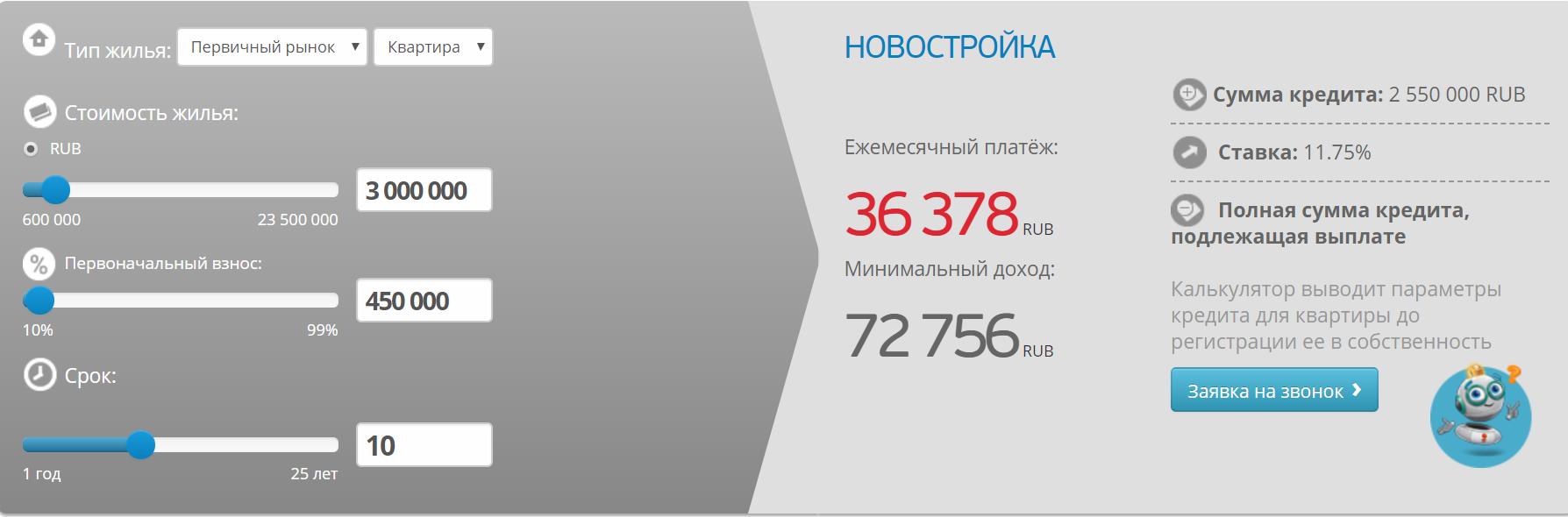

Ипотечный калькулятор банка Санкт-Петербург

Для удобного расчета ипотеки клиенты банка используют специальный онлайн-калькулятор. Открыв его на официальном ресурсе компании, вы сможете точно рассчитать параметры ипотечного кредита, вплоть до итогового ежемесячного платежа.

Для удобного расчета ипотеки клиенты банка используют специальный онлайн-калькулятор. Открыв его на официальном ресурсе компании, вы сможете точно рассчитать параметры ипотечного кредита, вплоть до итогового ежемесячного платежа.

Документы для оформления ипотеки

Необходимый пакет документов для одобрительного решения ипотечного вопроса зависит от выбора рынка, на котором будет приобретаться жилье: первичном или вторичном. Однако независимо от выбора рынка, существуют следующие категории, по которым необходимо собрать соответствующий список документов:

- Составление заявки;

- Досрочное закрытие займа;

- Смена параметров договора;

В обоих случаях вам потребуется оформить заявление на получение ипотеки, предоставить список документов, договор, а также справку 2НДФЛ или аналогичную ей.

Первичный рынок

Приобретение жилья на первичном рынке доступно при помощи нескольких программ:

Приобретение жилья на первичном рынке доступно при помощи нескольких программ:

- «Новостройка»: приобретается в национальной валюте по ставке 10,75%. Длительность займа до 25 лет. Первый взнос от 10%. Сумма ипотеки 500 000 — 30 млн;

- Новостройка по паспорту: приобретается в национальной валюте по ставке 10,50%. Длительность займа до 25 лет. Первый взнос от 30%. Сумма ипотеки 500 000 — 10 млн (не выше 70% стоимости);

- Также по следующей ссылке клиенты могут ознакомиться с особыми предложениями партнеров банка:

Вторичный рынок

- «Квартира»: приобретается в национальной валюте по ставке 11%. Длительность займа до 25 лет. Первый взнос от 10%. Сумма ипотеки 500 000 — 30 млн;

- Квартира по паспорту: приобретается в национальной валюте по ставке 10,75%. Длительность займа до 25 лет. Первый взнос от 30%. Сумма ипотеки 500 000 — 10 миллионов;

- «Дом»: приобретается в национальной валюте по ставке 13%. Длительность займа до 25 лет. Первый взнос 20%. Сумма ипотеки 500 000 — 30 млн;

- «Земля»: приобретается в национальной валюте по ставке 13%. Длительность займа до 25 лет. Первый взнос 20%. Сумма ипотеки 500 000 — 10 млн;

Коммерческая недвижимость

Ипотечное кредитование имущества выдается на первичном и вторичном рынке. Покупка происходит в рублях, по ставке 13%. Длительность займа доходит до 25 лет. Первоначальный взнос 30%. Стоимость ипотеки 500 000 — 20 млн;

Специальная программа «Ипотека от 9,5%»

| Первичный рынок | 10.50% |

| Вторичный рынок | 10.75% |

| Первичный рынок | 10.25% |

| Вторичный рынок | 10.50% |

| Первичный рынок | 10.00% |

| Вторичный рынок | 10.25% |

Скидки:

- Не распространяются.

Надбавки:

- Не используются

Условия акции:

- Первоначальный взнос:

- Начиная с 20% по «Новостройка», «Квартира»;

- Начиная с 30% при «Ипотека по паспорту».

Ипотечное кредитование по специальной программе выдается на первичном и вторичном рынке. Покупка происходит в рублях, по ставке 13%. Длительность займа доходит до 25 лет. Первоначальный взнос 20%. Стоимость ипотеки 500 000 — 10 000 000;

Военная ипотека

- Кредит выдается в национальной валюте;

- Максимально возможный заём рассчитывается из ставки, длительности кредита и размера регулярного платежа;

- Длительность займа:

- Минимальный длительность: 12 мес.

- Максимальный длительность: 240 месяцев.

Длительность займа не может превышать срок, на который военнослужащему(им) будет предоставлен ЦЖЗ (согласно Свидетельству о праве Участника НИС на получение средств целевого жилищного займа).

- Первый взнос — 15% от стоимости имущества;

- Размер ставки — 10,50%;

- Условия по страхованию — страхование риска утраты и повреждения Объекта кредитования на срок, превышающий общий Длительность займа на 1 календарный месяц.

1. Гражданство РФ.

2. Военнослужащий, проходящий военную службу по контракту и включенный в реестр участников НИС на дату рассмотрения кредитной заявки.

3. Регистрация по месту жительства на территории РФ

4. Гражданин обязан быть от 21 до 45 лет

Апартаменты

Покупка происходит в рублях, по ставке 10,75%. Длительность займа доходит до 25 лет. Изначальный взнос начинается с 20%. Стоимость ипотеки 500 000 — 20 000 000;

Покупка происходит в рублях, по ставке 11%. Длительность займа доходит до 25 лет. Изначальный взнос начинается с 20%. Стоимость ипотеки 500 000 — 20 000 000;

Ипотека с субсидиями и материнский капитал

Субсидии – выплаты гражданам из бюджета СПБ или за счет средств из федерального бюджета на покупку жилья.

Средства, полученные таким способом, могут использоваться следующим образом:

- Покупка жилого имущества в СПБ, смежных районах, Ленинградской области;

- Постройка жилого имущества в СПБ, смежных районах, Ленинградской области;

При оформлении ипотечного займа субсидии могут быть направлены на такие цели:

- Погашение части стоимости жилья;

- Оплата ссуды по договору;

- Субсидии применяются как на первичном, так и вторичном рынках.

Материнский капитал – средства, выделяемые федеральными органами на семьи, которые имеют второго ребенка. Эти деньги также могут быть использованы в рамках ипотечного займа следующими способами:

- Частичное погашение стоимости жилья;

- Погашение долга по выплатам;

Также средства семейного капитала возможно использовать в качестве первого взноса ипотеки, однако это реализуемо в двух случаях:

- Возраст второго ребенка от 3 лет. Деньги идут в счет оплаты ипотечного кредитования. Первый взнос обязан составлять из 5-10% личных средств заёмщика.

- Возраст второго ребенка от 3 лет. Стоимость ипотеки повышается за счет средств из семейного капитала. Первый взнос обязан составлять из 10% личных средств заёмщика. Взнос понижается на количество внесенных денег из семейного капитала.

Кредит под залог имеющейся недвижимости

Такая программа имеет следующие параметры займа:

Покупка происходит в рублях, по ставке 13%. Длительность займа доходит до 15 лет. Стоимость ипотеки 500 000 — 10 000 000. Стоимость займа не выше 70% размера жилья. Рассмотрение занимает 1-5 суток.

Рефинансирование ипотеки

Покупка происходит в рублях, по ставке 10,25%. Длительность займа доходит до 25 лет. Стоимость ипотеки 500 000 — 10 000 000. Стоимость займа не выше 70\80% размера жилья. Рассмотрение занимает 1-5 суток.

Скидки к ставке по рефинансированию в Банке «Санкт-Петербург»

«СПБ» не предоставляет скидки на переоформление займов.

Требования к рефинансируемому кредиту

- Кредит выдан в сторонней организации;

- Цель – покупка имущества на первичном рынке;

- Заём совершается как в рублях, так и в иностранной валюте;

- Длительность: 6-36 месяцев;

- Условия кредитной условии: чистая кредитная история.

Требования к предмету залога

- Залогом имеет право быть жилье: готовое или находящееся в процессе стройки.

- Имущество обязано быть приобретено на средства банка;

- Компания-застройщик обязана иметь сотрудничество с банком;

- Договор 213-ФЗ;

- Договор по приобретению имущества обязан быть рассчитан;

Требования к трудоустройству при рефинансировании в Банке «Санкт-Петербург»

Примерный вид занятости:

- Работник по найму;

- Владелец бизнеса;

- ИП;

Документы, необходимые для рассмотрения заявки:

- Заявка-анкета;

- Документы о занятости:

- Справка, заверенная печатью компании и подписью уполномоченного лица;

- Трудовая книга с печатью и подписью организации и руководителя.

Длительность – календарный месяц с момента составления на момент подачи пакета.

Дополнения к ставке по рефинансированию в Банке «Санкт-Петербург»

- + 2%: на время регистрации кредита;

- +1%: отказ заёмщика от страхования;

- + 1%: отказ от страхования потери права собственности;

- + 1%: отказ от страхования от утраты залога.

Машино-место

Покупка территории, предназначенной для хранения автомобиля, происходит в рублях, по ставке 13%. Длительность займа доходит до 15 лет. Стоимость ипотеки 200 000 — 1 000 000 (2 000 000 для обеих столиц). Первый платеж составляет 30%. Рассмотрение занимает 1-5 суток.

Программа помощи ипотечным заемщикам

В банке «СПБ» предусмотрена возможность стать участником программы финансовой помощи заявителям. Для того, чтобы попасть в участники программы, необходимо соответствовать определенным требованиям. В частности, иметь финансовые трудности.

Если вы подходите по перечисленным ниже требованием, то имеет право на понижение долговых обязательств по займу (30% от оставшегося долга, но не более 1 500 тыс. рублей).

- Требования к категории заемщиков:

- Заёмщики, имеющие несовершеннолетних детей;

- Заёмщики-опекуны несовершеннолетних детей;

- Заёмщики-ветераны боевых действий;

- Заёмщики с инвалидностью или имеющие таких детей;

- Заёмщики, на иждивении которых находятся люди до 24 года. (В случае, если те учатся на очной форме).

- Требования к финансовому состоянию заемщиков:

- Суммарный доход семьи заявителя за 3 календарных месяца за вычетом планового платежа по ипотечному кредиту не превышает двойного прожиточного минимума.

- Количество регулярного платежа по займу увеличился на 30% или меньше при сравнении с размером регулярной оплаты на момент заключения договора.

- Требования к предмету ипотеки и имущественному положению заемщиков:

- Гарантом выплаты задолженностей есть ипотека жилого имущества на территории России, залог прав требования;

- Жилое помещение указано единственным жильем заёмщика;

- Совокупная доля заёмщика и семьи в праве собственности не более чем на 1 иное жилое помещение в количестве не превышающим 50%;

- Суммарная площадь жилого имущества, проходящее в договоре об ипотеке, обязана не превышать:

— 45 квадратных метров — для имущества с 1 комнатой;

— 65 квадратных метров — для имущества с 2 комнатами;

— 85 квадратных метров- для помещения с 3 и более жилыми комнатами.

Вопрос-ответ

Скажите, если на мне уже висит ипотечный заём, я мог взять второй?

Да, конечно. Тогда новый заём станет рассчитываться исходя из существующих обязательств по предыдущему кредиту.

Реально ли сменить стоимость кредита уже после вынесения одобрительного решения по заявлению?

Это возможно сделать по желанию самого заявителя, заём может как увеличиться, так и уменьшиться. Однако увеличение суммы возможно только если клиент имеет достаточный уровень заработка для выплат по новой сумме.

По каким критериям выносится решение по ежемесячному платежу?

Платеж рассчитывается из предоставленных заявителем документов о уровне личного заработка (или заработка семьи). От этой суммы обычно и отталкивается размер ежемесячного платежа по ипотечному займу.

На какое количество времени составляется договор страхования при выдаче ипотеки?

На весь период действия договора и еще один календарный месяц.

Поспособствует ли компания проверке документов на приобретаемое жилье?

Все ценные бумаги, оформленные на квартиру, проверяются сотрудниками банка и страховой компании. При наличии необходимости, возможна дополнительная проверка со стороны риэлторов.

Что произойдет, если я не найду в необходимый срок подходящее под требование договора имущество?

Вам будет необходимо заново предоставить несколько документов. Обычно заново просят предоставить справку о доходах и трудовую книжку.

Аннуитетные платежи.

Такой платеж состоит из главной задолженности плюс проценты. Этот платеж всегда один, но со временем сам состав меняется. Постепенно уменьшается процент, забираемый банком и увеличивается количество денег, идущих на погашение займа.

Что такое 2НДФЛ, справка в свободной форме?

2НДФЛ – документ о регулярно получаемом доходе и удержанных налогах. Такая справка имеет четкую регламентированную форму.

Свободная же форма – доходная справка, подписанная руководителем предприятия и заверенная печатью.

Расскажите о созаемщиках.

Такими людьми могут стать 4 физ. лица вместе с заявителем. При наличии супруга он автоматически становится созаемщиком. Также таковым может стать родственник, если заявитель работает на него.

Кто станет владельцем покупаемого имущества?

Сособственником становится сам заявитель, либо, при наличии созаёмщиков, жилье может перейти в совместное владение.

Возможна ли выдача ипотечного займа, если я предприниматель?

Это возможно.

Является ли наличие регистрации и прописки обязательным условием одобрения ипотечного займа?

Да, обязательны.

Нужно ли иметь российское гражданство для одобрения кредита?

Нужно.

Возможна ли выдача кредита, если доходы не подтверждены справками и документами?

В таком случае вам потребуется подтвердить свои доходы при помощи справки по форме «СПБ», если вы наемный работник.

Учитывается ли сторонний заработок на дополнительном месте работы?

Дополнительный заработок учитывается в случае, если работник официально трудоустроен.

С каким представителем банка проходит обсуждение даты проведения сделки?

На связь с заявителем выйдет сотрудник компании и уведомит того о итоговом решении по заявлению. Далее проходит обсуждения удобного времени личного визита в банк для подписания заёмщиком договора.

Могу ли я ознакомиться с формой договора?

На официальном ресурсе банка доступны все типовые формы документов и договоров, так что лучше заранее ознакомиться с ними, а затем задать представителю интересующие вас вопросы. Также формы вы можете запросить уже в самом отделении.

«СПБ» предлагает вариативные варианты программ для всех типов заёмщиков, в том числе для бизнесменов. Воспользуйтесь информационным отделом на онлайн ресурсе банка или лично обратитесь в ближайшее отделение, где вас наиболее полно сможет проконсультировать один из сотрудников офиса. Для удобства клиентов существует калькулятор, рассчитывающий параметры кредита, возможность подать предварительную заявку на получение займа онлайн, а также полный список требуемых документов. Все это доступно там же, на сайте «СПБ».