Как оформить автокредит в Руссфинанс банке

В настоящее время растет интерес к различным формам кредитования транспорта: разные банки предлагают варианты программ, выгодных клиентам. Как значительное преимущество выступают возможности погашения частично либо полностью досрочно. Данная статья рассматривает разнообразные государственные программы, помогающие клиенту сделать выбор наиболее выгодного кредитного предложения.

Содержание

Преимущества авто-кредитования в Русфинанс банке

Если Вы желаете приобрести машину, программа кредитования предоставит Вам возможность получить необходимые средства. Программа рассматривает новые и подержанные модели, множество автосалонов и производителей. На сайте банка есть калькулятор, помогающий легко рассчитать условия кредита, учитывая модель, пробег, производителя, сумму первоначального взноса, стоимость. Калькулятор покажет сумму кредита, процентную ставку, ежемесячный платеж, подберет оптимальную программу.

Список машин

Схема кредитования охватывает широкий диапазон моделей авто: отечественных, иностранного производства – список значительно расширился, включив грузовые автомобили, микроавтобусы, недорогие легковые машины. Полный перечень всех марок представлен на веб-странице банка.

Программы кредитования

Мы рассмотрим четыре кредитных схемы:

Отличная возможность

Схема ориентирована на потребности клиентов, желающих приобрести недавно выпущенную отечественную легковую машину. Схема предоставляет клиенту следующие условия:

- — страховка

- — минимальный первоначальный взнос составляет 10% стоимости машины

- — кредитная ставка 11,7 – 13,8%. Повышая первоначальный взнос, клиент получает пониженный процент. Ставка дополнительно снижается при заключении страхового договора.

Другие факторы, влияющие на размер процентной ставки – срок заключенного договора, наличие/отсутствие страхового соглашения, сумма средств, накопленных собственно клиентом.

Неотъемлемым условием кредитного соглашения является обязательное наличие страхового полиса КАСКО. Банк имеет право отказать любому клиенту в случае отсутствия данного документа.

То, что надо

Схема ориентирована на потребности потребителей, желающих приобрести отечественную модель автомобиля с пробегом. Схема предоставляет клиенту следующие условия:

- Максимальная сумма кредитования – 450 тысяч рублей, минимальная – 50 тысяч.

- Максимальный срок договора – 5 лет, минимальный – 2 года.

- Максимальная процентная ставка данной схемы составляет 28%, она может быть снижена до 23,5%.

- Собственные внесенные средства превышают 30% стоимости машины.

Факторы, влияющие на размер процентной ставки — срок заключенного договора, наличие/отсутствие страхового соглашения, сумма средств, накопленных собственно клиентом. Отсутствие страхового полиса КАСКО допускается, но увеличивает размер процентной ставки.

Движ’ОК

Схема ориентирована на потребности клиентов, желающих приобрести иностранную модель автомобиля с пробегом. Схема предоставляет клиенту следующие условия:

- Максимальная сумма кредитования – 1 млн. рублей, минимальная – 50 тысяч.

- Максимальный срок договора – 5 лет, минимальный – 2 года.

- Максимальная процентная ставка данной схемы составляет 26%, она может быть снижена до 22,5%.

- Собственные внесенные средства превышают 30% стоимости машины.

Факторы, влияющие на размер процентной ставки — срок заключенного договора, наличие/отсутствие страхового соглашения, сумма средств, накопленных собственно клиентом. Отсутствие страхового полиса КАСКО допускается, но активирует следующие условия:

- размер процентной ставки составит максимальное значение 26%.

- размер максимальной суммы кредитования сократится до 750 тысяч.

Существует возможность существенно снизить процентную ставку, воспользовавшись различными специальными предложениями при оформлении страхового договора. Полный перечень льготных ставок представлен на веб-странице банка.

Форсаж

Схема ориентирована на потребности потребителей, желающих приобрести недавно выпущенную иностранную машину. Схема предоставляет следующие условия:

- Максимальная сумма кредитования – 6,5 млн. рублей, минимальная – 50 тысяч.

- Максимальный срок договора – 5 лет, минимальный – 2 года.

- Максимальная процентная ставка данной схемы составляет 20,5%, она может быть снижена до 19,5%.

- Сумма средств, внесенных клиентом, превышает 20% стоимости машины.

Другие факторы и особые предложения, существенно снижающие процентную ставку:

- Наличие договора страхования жизни и здоровья клиента снижает ставку до 19-20%

- Предложение «Защита» предоставляет ставку 17,5-18,9%.

- Предложение «Защита СТ2» предоставляет ставку 15,5-16,9%.

- Производители отдельных моделей автомобилей предоставляют льготные процентные ставки 12,5-12,8%. Список моделей включает известные мировые бренды Мерседес, Volvo, Toyota – полный перечень льготных марок представлен на официальной веб-странице банка.

Официальные представители различных моделей машин также предлагают клиентам банка выгодные условия и индивидуальные предложения.

ГОСУДАРСТВЕННАЯ ПРОГРАММА АВТОКРЕДИТОВАНИЯ С РУСФИНАНС БАНКОМ

Банк является участником государственной программы, субсидирующей автокредитование, что позволяет дополнительно снизить процентные ставки.

Льготы касаются отечественных и иностранных транспортных средств, производимых (собираемых) на территории России.

Схема предоставляет следующие условия:

- Максимальная сумма кредитования – 510 тыс. рублей, минимальная – 50 тысяч.

- Максимальный срок договора – 3 года.

- Процентная ставка данной схемы равняется разнице между текущей кредитной ставкой, определяемой банком, и 66,7% текущей ставки рефинансирования, определяемой Центральным Банком РФ.

- Сумма средств, внесенных клиентом, превышает 15% стоимости машины.

Цель данной схемы – создать выгодные условия потребителям, увеличить количество производимых и продаваемых транспортных средств, стимулировать товарооборот.

Как рассчитать кредит

Самостоятельный расчет кредита производится с помощью специального электронного инструмента – электронного калькулятора на веб-странице банка. Вы заносите в программу калькулятора необходимые данные: тип транспортного средства, пробег, марку, примерную стоимость, сумму первого взноса; настраивает срок кредитного договора. Калькулятор обрабатывает данные и рекомендует наиболее подходящую кредитную схему, рассчитывает общую сумму кредита и процентную ставку.

Можно также получить консультацию сотрудника банка. Служащий учтет Ваши пожелания, заполнит данные и порекомендует оптимальный выбор кредитной схемы.

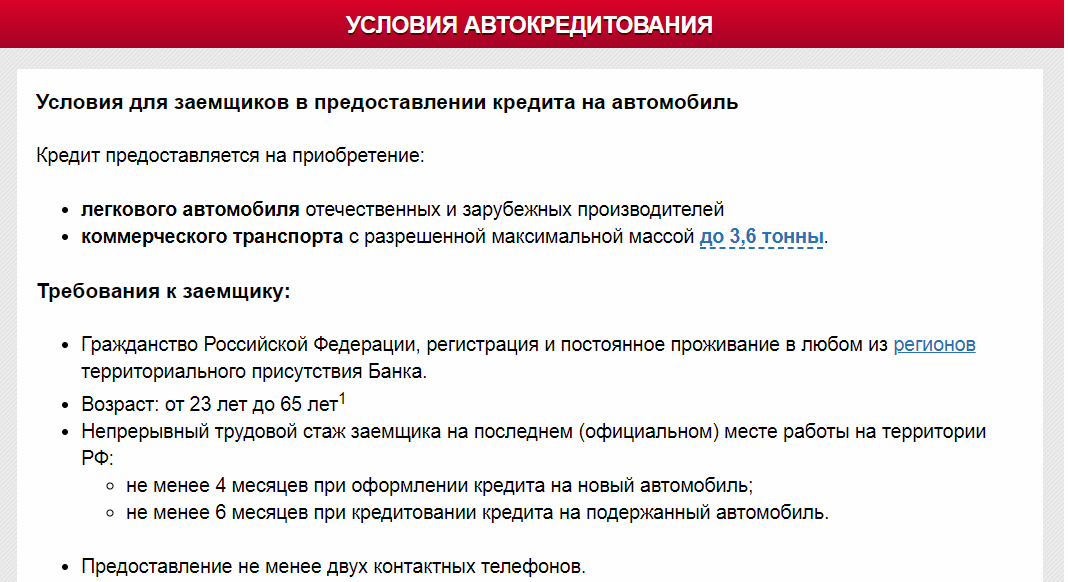

Условия для заемщиков в предоставлении кредита на автомобиль

Вы можете получить кредит на следующие виды транспорта:

- легковой отечественный или иностранный;

- коммерческий, максимальный разрешенный вес – 3,6 тонн.

- транспорт, собранный на основе Ford Transit, разрешенный вес не ограничен;

- транспорт фирм Фиат, Фольксваген, ГАЗ, максимальный разрешенный вес – 5 тонн. Особо: модели ГАЗ серий 3309, 3308 и C4XRXX (где Х – любая цифра соответствующего наименования) имеют максимально разрешенный вес 9тонн, серии «Валдай» — 7,5 тонн.

- транспорт фирмы Mersedes серии Benz Sprinter, максимальный разрешенный вес – 5 тонн.

Требования к заемщику:

- Заемщик должен иметь Гражданство РФ, регистрацию;

- Заемщик постоянно проживает в регионе, имеющем представительство банка;

- Возраст заемщика 23-65 лет;

- Заемщик должен непрерывно проработать на своем последнем официальном месте трудоустройства не менее:

- 4 месяцев, если оформляется кредитование нового автомобиля;

- полугода, если оформляется кредитование подержанного транспорта;

- Необходимо предоставить два или более контактных телефонных номера;

Необходимые документы:

Обязательно – российский паспорт;

Выборочно – один из перечисленных документов:

- водительское удостоверение;

- заграничный паспорт;

- страховое свидетельство государственного пенсионного фонда;

- ИНН;

- военный билет.

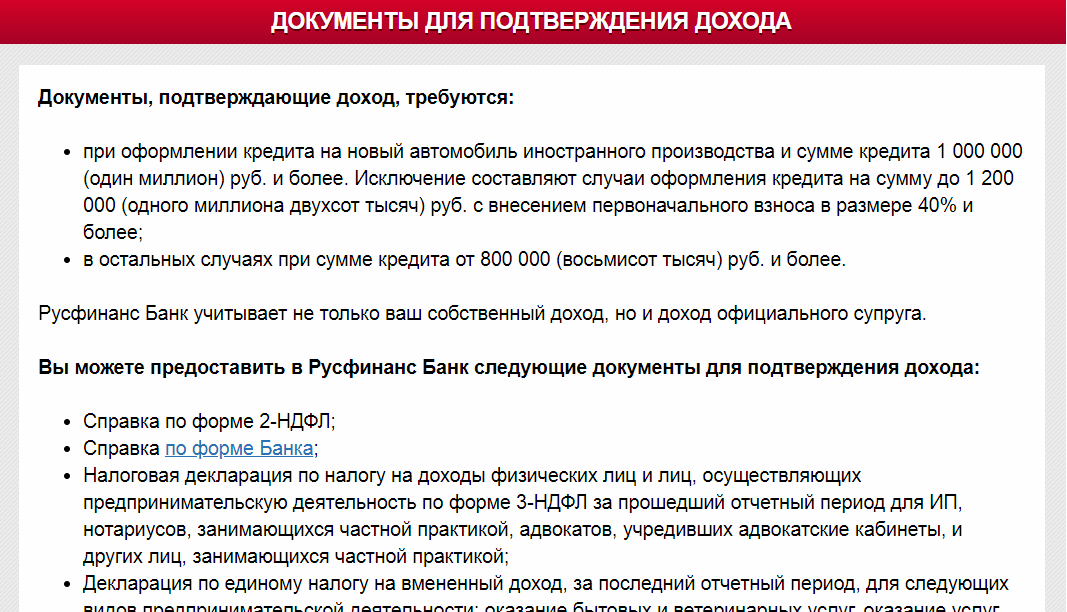

ДОКУМЕНТЫ ДЛЯ ПОДТВЕРЖДЕНИЯ ДОХОДА

Банк вправе запросить документ, подтверждающий Ваш уровень дохода, в следующих случаях:

- Вы оформляете кредит общей суммой свыше 1 млн. рублей на новый иностранный транспорт. Исключением является кредит до 1,2 млн. рублей, если заемщик вносит первый взнос, размер которого составляет не менее 40% общей суммы.

- Вы оформляете кредит на любой другой транспорт общей суммой свыше 800 тысяч рублей.

Учитывается собственный доход клиента и доход официального супруга (супруги).

Как оформить?

Оформить услугу можно, выполнив следующие действия:

- Прийти в автосалон, участвующий в схеме кредитования. Обратиться к присутствующему представителю банка.

- Подобрать транспортное средство.

- Заполнить форму заявки. Банк принимает решение о выдаче кредита на основании Ваших ответов. Принятие предварительного решения занимает примерно пол часа.

Обратите внимание! – Учитывается Ваш реальный доход, а также доход Вашего официального супруга (супруги).

Срок действия кредитного решения – 30 дней для подержанного транспортного средства, 100 дней – для нового. - Оформить кредитный договор.

При утвердительном банковском решении следует оформить нижеперечисленные бумаги:

- договор купли-продажи и ПТС на понравившееся транспортное средство. Банк выдает кредит под залог выбранного транспортного средства, паспорт автомобиля передается Банку и хранится там до полного погашения кредита.

страховые документы;

- Внести первоначальную сумму, определенную договором.

- Забрать свое транспортное средство.

Получение денег

Финансовые средства будут перечислены на банковский счет, открытый в ООО «Русфинанс Банк». Используемая валюта – рубли. Затем, согласно клиентскому заявлению, финансовые средства безналично переводятся на счет организации-продавца.

ОНЛАЙН-ЗАЯВКА НА АВТОКРЕДИТ

На веб-странице Банка можно оформить кредитную заявку онлайн. Для этого:

- Воспользуйтесь электронным калькулятором на странице заявки.

- Заполните необходимые поля данных

- Внесите требуемую информацию

- Рассчитайте параметры кредита

- Отправьте заполненную заявку

Вы получите уведомление о принятом решении онлайн. При утвердительном ответе с Вами свяжется служащий Банка.

Одобрение кредитов в Русфинанс Банке

Как правило, информация о принятых Банком кредитных решениях передается посредством СМС-сообщений. Можно также получить всю необходимую информацию, воспользовавшись горячей линией +7 (495) 926-70-07.

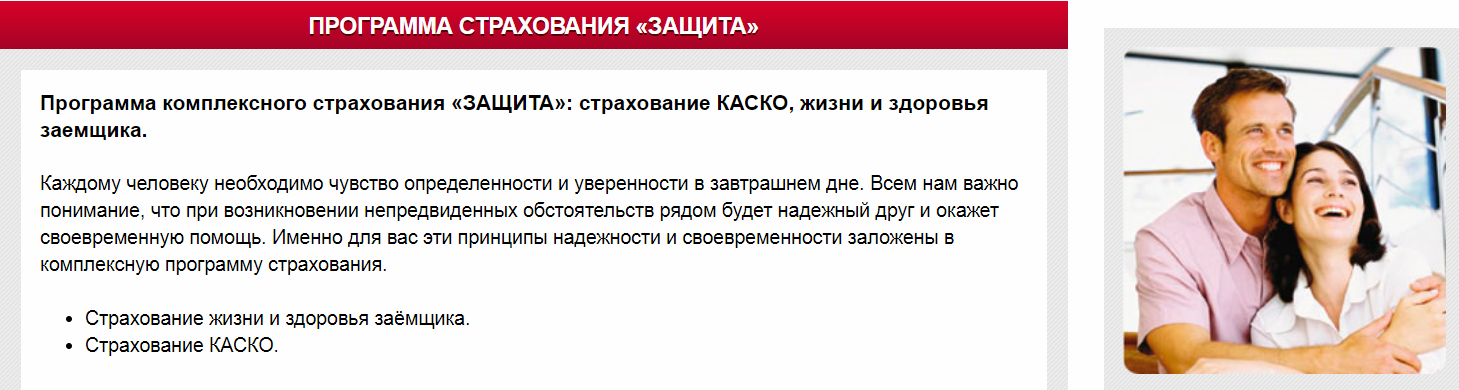

Страхование КАСКО и жизни

Согласно законам Российской Федерации, заемщик обязан застраховать имущество, которое приобрел на кредитные средства. Страхование является гарантией финансовой безопасности заемщика и организации, являющейся владельцем транспортного средства на срок действия кредитного договора.

Однако многие потребители отказываются оформлять полис КАСКО из-за возникающих дополнительных расходов, поэтому все чаще стоимость полиса включается непосредственно в кредитную схему. Предложения Банка предоставляют застрахованным клиентам низкие процентные ставки и увеличивают предельную сумму кредита.

Существует специальное предложение по страхованию жизни и здоровья, включающая:

- Действие в любой стране мира

- Полное покрытие кредитной задолженности страховой организацией в случае страховой ситуации.

- Включение страховой премии в программу кредитования

- Индивидуальный подход к расчету случая каждого клиента, согласно общей сумме полученного кредита.

Чтобы оформить включенную страховку, Вам достаточно написать еще одно заявление во время оформления кредитной заявки. Никакие дополнительные бумаги не потребуются.

Срок действия страхового полиса равен сроку кредитного договора. При досрочной выплате кредита, страховка продолжает действовать до срока истечения договора.

Указанное специальное предложение называется «Защита» и предоставляет комплексное обеспечение финансовой безопасности клиента при возникновении непредвиденных обстоятельств.

Погашение кредита

— Кредит погашается равномерно (исключение составляют первый и последний взносы), путем совершения ежемесячных платежей в течение всего периода действия кредитного договора.

— Терминалы Банка не взимают комиссию на проведение платежа. Иные банковские организации и платежные системы имеют право взимать комиссию за проведение финансовых операций.

— Нарушение условий погашения заемщиком накладывает штраф размером 0,1% суммы просроченного платежа.

— Клиент имеет право отказаться от получения кредита, частично либо полностью, сообщив Банку прежде, чем истечет срок предоставления кредитного соглашения, определенный договором.

— При согласии заемщика, указанном в Индивидуальных условиях Договора, пункт 13, Банк имеет право передать, частично или полностью, права требования по кредитному договору иным организациям, кредитным, не кредитным, а также лицам, не обладающим лицензией на проведение банковских операций.

— Все возникающие споры подлежать разрешению в судебном порядке, согласно юридическому законодательству РФ.

Реквизиты для оплаты кредита Русфинанс

Оплата кредита производится с помощью индивидуального клиентского номера договора и банковских реквизитов:

- ООО «Русфинанс Банк»;

- БИК 043602975;

- к/с 30101810900000000975;

- персональные данные заемщика;

- номер Вашего личного счета.

Банковские реквизиты можно найти в онлайн-системе Банка. Данные также может уточнить оператор телефонной линии Банка. Банковские реквизиты могут изменяться, поэтому важно перепроверять их каждый раз при осуществлении погашения.

Картой Русфинанс банка через интернет

Проще всего погашение производится онлайн. Если Вы являетесь держателем накопительной карты Банка, зайдите на веб-страницу банка, выберите в качестве способа погашения опцию — «с карты». Впишите в платежную ведомость следующие данные:

- Индивидуальный номер кредитного договора

- Номер счета погашения

- Перечисляемую сумму денег

Комиссия данной операции составит 2-3%. Перечисление финансовых средств производится в течение одних-двух суток.

Погашение кредита также возможно осуществить следующими способами: наличными в терминалах банка, банкоматах, банковских кассах; онлайн через интернет.

Через бухгалтерию без комиссии

Данная опция позволяет производить погашение кредита посредством списания финансовых средств с Вашей заработной платы бухгалтерией. Бонусами данной опции являются экономия времени, отсутствие комиссии, простота.

Для подключения следует предоставить бухгалтерии следующие персональные данные:

- ФИО

- Номер счета

- Полный набор реквизитов Банка «Русфинанс».

- Сумма перечисляемых средств.

При оформлении бухгалтерией зарплатного документа, указанная Вами сумма будет ежемесячно переводиться на счет погашения.

Через Сбербанк Онлайн

Если Вы не являетесь обладателем накопительной карты Русфинанс банка, можно воспользоваться картой другого банка, осуществив перевод денег онлайн, например, с помощью сервиса Сбербанк-онлайн:

- Откройте приложение

- Найдите вкладку «Переводы и платежи»

- Зайдите в эту вкладку

- Найдите подпункт «Кредиты»

- Найдите название «Русфинансбанк» в списке организаций

- Заполните платежную форму. Введите номер счета погашения и индивидуальный клиентский номер договора. Укажите сумму. Укажите период оплаты.

- Выберите накопительную карту

- Кликните «Оплатить»

- Проверьте список смс-сообщений: Вам придет уведомление с кодом подтверждения. Используйте код, чтобы подтвердить транзакцию.

Комиссия данной опции составляет 1%. Перечисление финансов производится до 72 часов. Опция позволяет настроить автоматическую ежемесячную оплату по шаблону.

Терминалы и платежные системы

Существует несколько дополнительных возможностей оплаты займа онлайн. Самый удобный – электронная система Киви. Комиссия этой системы равна 1,6%, срок зачисления – сутки. Особо: система предусматривает ограничение размера переводимой суммы. Ограничение незарегистрированного аккаунта равняется 15 000. Зарегистрированный пользователь имеет более высокий предел. Другие системы, такие как Почта России, Элекснет, Вестерн Юнион, Киберплат, также позволяют осуществить погашение.

Как оплатить через интернет

С учетом возрастающей популярности безналичного способа расчетов Банк поощряет своих клиентов использовать онлайн-сервисы безналичной оплаты. Специалисты банка разработали различные варианты погашения займа онлайн, с возможностью использования наиболее распространенных платежных онлайн-платформ.

Можно выделить следующие опции погашения:

- Специально разработанный онлайн сервис «Инфо-банк» на веб-странице банка.

- Независимые платежные платформы (к примеру, Элекснет)

- Платформы, использующие так называемую систему «электронного кошелька».

- Сетевые организации, предоставляющие помощь в проведении платежных операций. (Связной и другие)

- Почта России

- Различные платежные терминалы, банкоматы.

- Прочие банковские структуры

Использование персонального электронного кабинета сервиса «Инфо-банк» очень выгодно, так как предоставляет доступ к широкому спектру информации. Посетив свой персональный электронный кабинет, Вы сразу увидите:

- общий кредитный остаток

- размер обязательного платежа на ближайший месяц

- срок внесения взноса погашения

Подключить сервис легко, заполните соответствующие формы, внеся персональные данные:

- индивидуальный номер кредитного клиентского договора

- дату рождения

- последовательность символов, которая станет Вашим логином.

Пароль генерируется автоматической системой и приходит Вам в форме смс-сообщения.

Имеется возможность настроить автоматическое списание средств с одного Вашего счета и зачисление их на счет погашения. Сумма на счете должна быть достаточной на момент списания средств. Регулярно проверяйте свой счет списания.

Досрочное погашение

Вы имеете право погасить кредит досрочно, частично или полностью. Дополнительная комиссия за досрочные выплаты не взимается.

Вы имеете право погасить кредит досрочно, частично или полностью. Дополнительная комиссия за досрочные выплаты не взимается.

Виды досрочного погашения

Существует два варианта погашения кредита досрочно – полностью всю сумму или частично. При внесении денег досрочно Банк пересчитывает кредитный остаток и составляет новый график внесения выплат.

Основное требование – уведомить банк о внесении досрочного платежа не позднее пяти суток до переведения средств.

При полном погашении одноразовым платежом кредитный договор закрывается автоматически в день внесения платы.

Обратите внимание: необходимо учитывать сумму вместе с процентами. При недостаточной внесенной сумме денег будет произведен только стандартный ежемесячный платеж согласно текущему графику. Исчерпывающую информации о размере полного платежа Вы можете получить, позвонив по телефону горячей линии и сообщив индивидуальный номер кредитного договора.

Необходимые документы

- паспорт гражданина РФ

- кредитный договор или справка о погашении

- документ, указывающий размер ежемесячного платежа с учетом комиссии

Как составить заявление на досрочное погашение автокредита в Русфинанс банке

Возьмите готовый бланк заявления в любом отделении Банка. Укажите Ваши персональные данные и иную необходимую информацию:

- свои ФИО

- ФИО должностного лица, на имя которого направляется заявление

- тип заявки «Заявление на досрочное погашение кредита»

- в основном тексте заявки укажите свои ФИО, паспортные данные, номер договора и кредитные условия

- изложите свою просьбу о досрочном погашении, указав сумму, номер лицевого счета, срок внесения оговоренной суммы

- по желанию можно указать сопроводительные детали, причину досрочного погашения

- в конце вписываются ФИО, дата и ставится личная подпись.

Пример расчета досрочного погашения в Русфинанс

Рассмотрим пример досрочного погашения на следующей ситуации:

Взятая сумма равняется 10 000р. Срок – 10 месяцев. Процентная ставка равна 23,5%

При таких условиях клиент выплачивает ежемесячно 1111р. Размер переплаты получится 1110р. Если он выплачивает определенную сумму досрочно, график погашения пересчитывается, переплата уменьшается, ежемесячный взнос также уменьшается:

Таблица наглядно демонстрирует, что при досрочном погашении кредита на пятом месяце, переплаты уменьшаются на 312р.

Как это рассчитывается?

(102,66 + 82,92 + 62,79 + 42,26 + 21,34 = 311,97 рублей). Складываем проценты, начисленные с шестого месяца. Кредит закрыт в пятом месяце, поэтому, начиная с шестого, они уже не накапливаются. Как следствие, переплата составит не 1110, а 1110-312=768р.

Для точного расчета кредитного графика и изменения выплат Вы всегда можете обратиться к финансовому специалисту банка.

Могут ли отказать

Сотрудники банка имеют право отказать заемщику в досрочном погашении кредита в случае наличия у него долга или нерегулярных выплат.

Если на протяжении кредитной истории Вы нерегулярно вносили деньги на погашение или пропускали платежи совсем, в досрочном погашении Вам откажут.

При наличии задолженности Вам следует вначале погасить эту задолженность.

Что делать при отказе в досрочном погашении

Отказ в досрочном погашении означает наличие задолженности перед Банком. Для того чтобы погасить кредит досрочно, следует вначале покрыть задолженность.

Возврат страховки

Существует возможность вернуть неиспользованную страховку после погашения всей суммы кредита полностью. Для этого необходимо подать заявление в организацию, предоставившую услуги оформления страхового свидетельства, а также предоставить справку о полном погашении займа.

После получения заявления производится перерасчет и возврат соответствующих финансовых средств. Чаще всего возвращается не полная сумма, так как некоторый процент удерживается в счет оказания услуг заемщику.

Бывают случаи, когда Банк препятствует возвращению страховки, или клиент подает жалобу о навязывании услуг, чтобы вернуть 100% потраченных средств. В спорных случаях следует обращаться в суд, который рассматривает каждый отдельный случай и, учитывая все факторы, принимает решение.

Выгодно ли

Закрытие такого займа досрочно всегда желательно и даже выгодно. Заёмщик в конечном итоге выплатит меньшую сумму за счет процентов. Также транспортное средство перестает быть залоговым имуществом, поэтому его снова можно использовать для продажи.

Однако такой способ не всегда удобен, ведь в случае, если клиент не соберет полной стоимости задолженности, заём продолжит действовать, а заёмщик останется без финансов.

Чаще всего представители компаний посоветуют открыть дополнительный счет, куда клиент сможет вносить средства для закрытия задолженности.

В момент, когда заявитель соберет оставшуюся по займу сумму, стоит начать процедуру погашения займа.

Далее заявитель дожидается, когда средства поступят в банк, после стоит посетить отделение снова, чтобы получить документ, подтверждающий погашение займа.

Когда досрочное погашение может быть потребовано со стороны банка?

Русфинанс в праве выдвинуть собственные условия по закрытию действующего займа или вовсе прекратить действие договора в следующих ситуациях:

- Заявитель использовал полученные средства не по целевому запросу;

- Заёмщик не погашал действующую задолженность и поступающие проценты в общем счете 60 календарных дней в течение 180 суток;

- Клиент не погашал задолженность 10 суток (в случае если заём длится 60 суток);

Кредитная организация уведомляет заёмщика о предстоящих изменениях договора, также выдвигает сроки погашения.

Рекомендуем внимательно читать получаемые обязательства по договору, чтобы избежать проблемных ситуаций в дальнейшем.

Если образовалась просрочка

Ведущая ответственность заявителя – своевременное погашение действующей задолженности.

В случае возникновения просроченного ежемесячного платежа компания-кредитор имеет право:

- Обложить заёмщика штрафными пени (0,1%). Такие санкции накладываются на последующий платеж;

- Потребовать закрытия полной стоимости займа до крайнего срока действия;

- Подать на клиента претензию в суд;

Стоит знать: просрочивая ежемесячные платежи вы не помогаете личному финансовому состоянию, а ухудшаете его. Организация при любом раскладе получит деньги в полном объеме, а общая стоимость долга повысится.

Как вариант выхода из сложной ситуации, обратитесь воспользуйтесь услугой рефинансирования займа.

Кредитору выгодно закрытие кредита, потому сотрудники всегда готовы подсказать заёмщику правильное решение в трудных ситуациях.

Информация о возможности запрета уступки кредитором третьим лицам прав (требований) по договору потребительского кредита

Заём оформляется на следующие позиции:

- Покупка легкового транспортного средства (любого производства);

- Приобретение транспорта в коммерческих целях общей массой, не превышающей 3,6 тонны;

Условия одобрения клиента:

- Гражданство РФ;

- Регистрация;

- 23-65 лет;

- Контактные номера в количестве не менее двух;

- Работа на последнем месте деятельности обязана составлять:

- 4 месяца при приобретении нового транспорта;

- 6 месяцев при покупке подержанного авто;

Пакет документов:

- Паспорт;

Далее на выбор:

- Водительские права;

- Загранпаспорт;

- ИНН;

- СНИЛС;

- Билет служащего лица;

Процедура оформления выглядит следующим образом:

- Клиент обращается в автосалон;

- Выбирает модель;

- Пишет заявление (кредитор может вынести предварительное решение по вопросу одобрения займа. Чтобы получить такое решение, необходимо ответить на вопросы сотрудника банка);

- Важно помнить – компания считается со всеми доходами заёмщика. Даже если у вас есть неофициальный способ заработка, укажите его.

- Составляется кредитный договор;

- Предоставление пакета документов;

- Зачисление первого взноса;

Возможно ли кредитование без первоначального взноса и без КАСКО

К сожалению, таким образом приобрести машину в рассматриваемой организации невозможно. Приобретение авто без использования КАСКО возможно по двум программам, однако они существенно повышают выплаты. Без страховки возможно купить только автомобиль с пробегом.;

Дополнительные услуги и сервисы:

- Финансовая защита;

- Страховка КАСКО;

- Целостное страхование «Защита»;

- Страховка жизни;

- GAP-страховка;

Акции для клиентов

Специальное предложение

С новой дебетовой картой «Можно все» автокредиты возможно погашать без комиссии через официальную мобильную программу организации.

- Снятия наличных без начисления пени в терминалах сети «Росбанк», а также партнерских банкоматах;

- Возврат средств (кэшбэк) и начисление бонусов;

- Комфортное управление счетами;

Горячая линия по кредитным продуктам

Справочный центр по вопросам банковских продуктов обслуживает столицу и прилегающие области. Обратитесь туда по следующему телефону для урегулирования вопросов: +7 (495) 926-70-07

Ответы на вопросы

Где можно получить заём на авто?

Подготовьте запрашиваемый пакет документов для обращения:

- Сотруднику автосалона;

- Региональный офис;

Возможна покупка машины частного лица?

Это реально. Приобретение транспорта возможно в том числе на специализированных рынках или с рук. Однако существует требование – на момент истечения договора, возраст машины обязан составлять не выше 10 лет для отечественного авто и 12 для зарубежного.

Какую сумму возможно запросить?

Это зависит от выбранной программы. Стоимость займа варьируется в пределах 50 000 — 6 500 000.

Я обязан иметь права для одобрительного решения кредита?

Даже при такой ситуации, клиент все еще может обладать собственностью, приобретать, дарить и т. д.

КАСКО — обязательное условие?

Данное условие всегда прописано в договоре. Русфинанс предлагает включить стоимость страхования в конечную сумму долга, что уменьшит нагрузку на личный бюджет заявителя.

Русфинанс предлагает заявителям широкий выбор программ автокредитования. Заёмщики имеют право оформить кредит как на подержанное, так и новое авто. Выберите удобную вам программу займа и уже скоро сможете выбрать то транспортное средство, которое всегда хотели купить. Обратитесь в справочный центр или офисы компании за необходимой консультацией. Ждем ваших заявок.