Условия оформления и процентные ставки по ипотеке в Росбанке

Росбанк предоставляет широкий перечень актуальных ипотечных программ, ровно как целевые и нецелевые кредиты. Ниже подробно рассмотрены условия, требования и параметры имеющихся программ.

Содержание

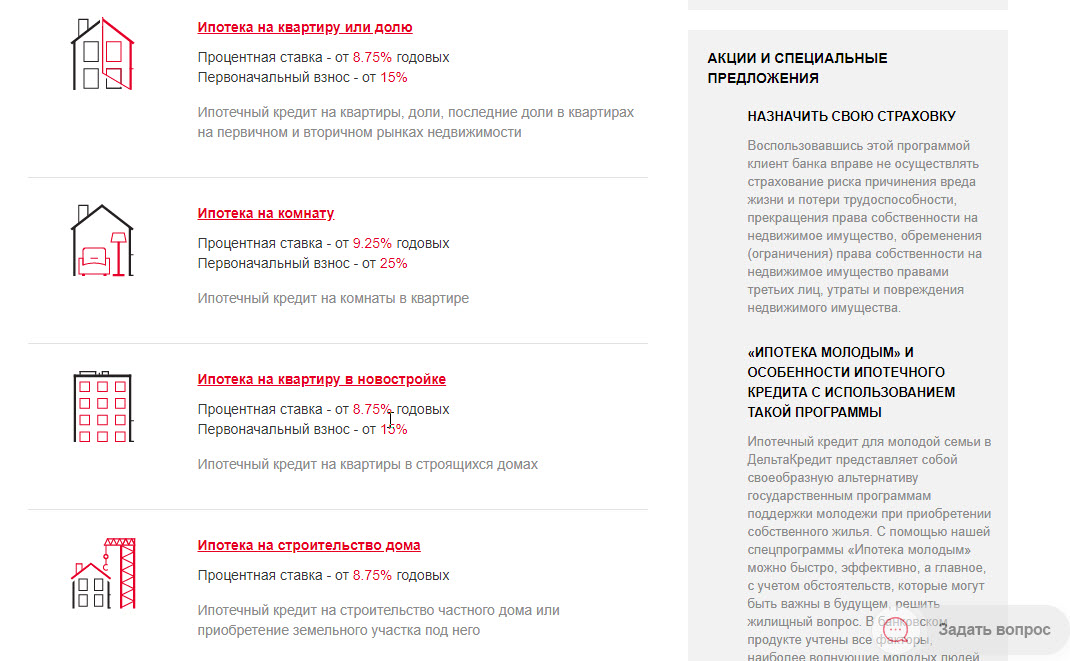

Ипотека на квартиру или долю

Программа включает следующие параметры:

- Ставка от 8,25%;

- Первый взнос от 15%;

- Длительность до 25 лет;

Такой вид займа позволяет приобрести квартиру, вторичную недвижимость, часть жилплощади, приобретение коммунальной квартиры или комнаты.

Преимущества:

- Второй кредит на первоначальный взнос, кредитование с залогом собственности.

- Приобретение квартиры в долг родителями совершеннолетним детям

- Возможность оплаты задолженности суммой материнского капитала

- Предусматривается опция отсрочки молодой семье при рождении или усыновлении ребенка;

- Дополнительный кредит по пониженной ставке

Ипотека на комнату

Программа включает следующие параметры:

- Ставка от 8,27%;

- Первый взнос от 25%;

- Длительность до 25 лет;

Не все организации готовы выдавать деньги на такое приобретение, потому что это влечет дополнительные сложности и обязательства. А если берут, накладывают дополнительные требования к заявителю. Росбанк выдает ипотеку такого формата и старается обеспечить наиболее выгодные параметры.

Требования:

Требования:

- Подключение к базовым городским коммуникациям;

- Отсутствие задолженностей;

- Отсутствие аварийного состояние или требование капитального ремонта;

Ипотека на квартиру в новостройке

Программа включает следующие параметры:

- Ставка от 8,25%;

- Первый взнос от 15%;

- Длительность до 25 лет;

Возможности:

- Приобретение жилья на территории РФ;

- Оформление на ребенка (18+) без изменений параметров;

- Приобретение жилья в домах-участников ЖСК;

- Залог определяется заявителем;

- «Кредит по одному документу;

Ипотека на строительство дома

Программа включает следующие параметры:

- Ставка от 8,25%;

- Длительность до 25 лет;

Требования:

- Сумма выдается только под залог жилья;

- Участок обязан проходит по графе «для личного использования»;

- Специальный пакет документов;

Ипотека на покупку дома

Программа включает следующие параметры:

- Ставка от 9,75%;

- Первый взнос от 40%;

- Длительность до 25 лет;

Требования к дому:

- Подключение ко всем базовым коммуникациям;

- Соответствование всем требованиям проживания круглый год;

- Дорога, подъезд;

- Графа «для личного пользования»;

Кредит на машиноместо / гараж

Программа включает следующие параметры:

- Ставка от 8,25%;

- Первый взнос от 25%;

- Длительность до 25 лет;

Справка:

Справка:

- Полный пакет документов представлен на официальном сайте;

- Данному типу кредитования подходят многоквартирные дома, гаражи, непроизводственные строения.

Кредит на апартаменты

Программа включает следующие параметры:

- Ставка от 8,25%;

- Первый взнос от 20%;

- Длительность до 25 лет;

Рефинансирование ипотеки

Программа включает следующие параметры:

- Ставка от 10%;

- Длительность до 25 лет;

Переоформление подразумевает смену компании, где был оформлен кредит с целью изменения программы. Такая необходимость зачастую возникает, если заявитель начал получать меньшую заработную плату или переоценил финансовые возможности.

Рефинансирование ипотек, оформленных в сторонних банках

Услугой переоформления кредита стоит воспользоваться, если у клиента уже имеется несколько задолженностей в других банковских структурах. Тогда в Росбанке возможно получить единый кредит на лучших условиях. Помимо этого, используя услугу рефинансирования, заёмщики автоматически переходят в категорию клиентов банка со всеми вытекающими плюсами в виде открытия доступа к специализированным программам.

Услуга перекредитования доступна ипотечному займу с условием залога. В случае, если жилье на момент оформления рефинансирования находится в процессе строительства, к началу процедуры имущество обязано принадлежать заемщику. Услуга рефинансирования доступна в национальной валюте.

Рефинансирование кредита для клиентов Росбанка

Стоит прибегнуть к данной процедуре, когда заёмщик желает поменять валюту займа.

Услуга доступна, если владельцы собственности в новом договоре проходят как заёмщики, а имущество находится в регионе кредитной структуры. К условиям оформления также относится отсутствие просроченных счетов по займу. Цена процедуры происходит из оплаты пошлин, юридических процедур, комиссии за смену валюты, страховой премии.

Необходимые документы для перекредитования ипотеки

Росбанк выдвигает следующие требования по пакету договоров для рефинансирования займов:

- Паспорт;

- Декларацию о доходах;

- Копию трудовой книги;

- Изначальный договор по займам;

- По необходимости документы на имущество;

- Технический, кадастровый паспорт;

Оформление рефинансирования

Под переоформлением займа обычно понимается смена компании-кредитора. Это необходимо для смены тарифного плана ипотеки. Росбанк занимается рефинансированием ипотеки и переоформлением кредита, первоначально открытого в сторонней организации.

Первым дело заявитель производит расчеты, затем обращается к сотруднику компании. Затем организация анализирует предоставленные документы. Процедура рефинансирования для клиентов сторонних банковских услуг подходит к концу, когда заёмщик получает запрашиваемые средства для закрытия предыдущего кредита. Затем документация оформляется на Росбанк. Если речь идет о клиенте компании, смена валюты происходит одновременно с закрытием займа в иностранной валюте.

Особенности процентных ставок на рефинансирование потребительских кредитов

Росбанк предлагает воспользоваться рефинансированием даже когда заём оформлялся не на ипотеку, но прочие нужды. Такой кредит может быть погашен полностью или частично в случае его подписания в другой структуре.

Как погашать?

В ходе оформления соглашения заёмщику предоставляется исчерпывающая информация, касающаяся ежемесячной оплаты счета. Это значит, что после вступления договора в силу, заёмщик обязан выполнить индивидуальные обязательства перед кредитором. Следовательно, при просрочке ежемесячной оплаты, компания оставляет за собой право финансовых санкций в отношении заёмщика.

Используйте удобный вам способ погашения займа:

- Платежные системы;

- При обращении напрямую;

- Используя банкоматы, терминалы;

- Прочие способы;

Плюсы и минусы рефинансирования в «Росбанке»

Один из основных плюсов перекредитования Росбанка – отсутствие комиссий сверх необходимого, также скрытых счетов. Второй такой плюс – возможность заёмщику лично выбрать срок закрытия займа. Третий плюс – оформление договора с созаёмщиком. Тогда учитываться станет только совокупный доход. Такой подход повышает вероятность одобрения рефинансирования. Если появится возможность закрыть кредит досрочно, компания не накладывает никаких комиссий.

Недостаток у процедуры лишь один – большой пакет запрашиваемых документов.

Можно ли получить более низкие проценты для рефинансирования?

Чтобы получить пониженную ставку: 8,75%-10,25% в Росбанке требуется:

- Погасить не менее 50% от стоимости имущества;

- Сразу внести начальный платеж — 4% от конечной стоимости займа;

- Оформить страхование;

Учитывается количество заёмщиков, имеющаяся кредитная история, занятость, а также полученное образование. Итоговое решение выносится исходя из длительности займа.

Учитывается количество заёмщиков, имеющаяся кредитная история, занятость, а также полученное образование. Итоговое решение выносится исходя из длительности займа.

Акции и предложения по ипотеке в Росбанке

Росбанк постоянно совершенствует и дополняет актуальные программы в целях поднятия престижа ипотечных займов для заёмщиков.

На сегодняшний день существует несколько особых программ ипотечного кредитования.

Ниже приведен перечень программ:

- «Назначь свою страховку»;

- «Назначь свою ставку»;

- «Ипотека молодым»;

- «Материнский капитал»;

- Ипотека без необходимости внесения первого платежа;

- Особые условия для заработных клиентов и компаний-партнеров;

Каждый из перечисленных вариантов обладает рядом личных особенностей и плюсов. К примеру «Материнский капитал» открывает возможность приобретения займа для жилья на 10% ниже стандартного.

Чтобы понять, какой вариант ипотеки подходит лично вам, обратитесь в офис компании или воспользуйтесь справочными услугами контактного центра, круглосуточно доступного по номеру: 8 (800) 200 54 34

Предложения от партнеров

Чтобы знакомиться с полным перечнем программ от партнеров Societe Generale посетите официальный ресурс компании. Оформите кредит на приобретение жилья в ДельтаКредит и проводите обслуживание займа по всей сети Росбанка.

Как выбрать выгодную программу

Чтобы выбрать наиболее подходящую кредитную программу, стоит учитывать следующую информацию:

- Ежемесячные платежи и общий срок, в который будет закрыт займ;

- Ставка по процентам;

- Стоимость взноса;

- Доступность займа;

Официальный ресурс компании также имеет функционал онлайн-калькулятора, автоматически рассчитывающего кредитные программы.

Что нужно знать перед взятием кредита

Заём выдается под залог имущества, которое планируется купить. Договор составляется клиентом лично в одном из офисов компании. Процедура проходит в национальной валюте. Средняя сумма выдачи составляет 500 000 рублей. Срок погашения варьируется в зависимости от ситуации. Выдача средств происходит быстро. Достаточно предъявить паспорт и указать официальную заработную карту, чтобы деньги были перечислены на указанный счет.

Требования:

- Платежеспособность;

- Гражданство РФ;

- Паспорт;

- Прочая документация;

- Совершеннолетие (до 65 лет);

- Регулярная зарплата или доход;

- Непрерывный стаж;

- Последнее место деятельности – минимум полгода;

- Отсутствие задолженностей;

- Чистая кредитная история;

Разновидности ипотечного кредитования

Существует две основные группы ипотечных займов:

- Под залог покупаемого имущества. Собственность обследуют эксперты в целях оценки залога. Обычно экспертов присылает партнер кредитора.

- Программа под залог недвижимого имущества. Собственность может уже принадлежать собственнику или только приобретаться. Существует возможность внести в залог недостроенное имущество.

Ипотека без первоначального взноса в Росбанке

Стандартная программа кредитования ипотеки подразумевает наличие первого денежного взноса. Размер взноса может варьироваться, однако обычно он существует. Однако есть и варианты займа без первоначального взноса.

Они рассмотрены ниже:

- Оформлять залог на личную собственность заёмщика;

- Взятие кредита в стороннем банке для погашения взноса;

- Появление второго ребенка – составляется материнский капитал, который в последствии возможность использовать как взнос;

- Подписание поручителя;

- Обмен или продажа имеющегося жилья через компанию-кредитора;

Коммерческая

Данный вид ипотеки рассматривается отдельно. Кредит оформляется на нежилую собственность, коммерческую. Условия займа такого вида разнятся от стандартных, предусмотренных физическим лицам.

С государственной поддержкой

Такой тип кредита крайне выгоден для физического лица. Поддержка оказывается в целях приобретения имущества в новых или строящихся домах.

Процентная ставка будет существенно ниже стандартной. Остальные параметры программы ипотеки остаются без дополнительных изменений. Дополнительно заказчик должен предоставить пакет документов для одобрения займа.

Залог

Собственностью, которое оставляется в залог, обычно является приобретаемое жилье.

На момент закрытия задолженности собственник снова становится единоличным владельцем имущества.

Материнский капитал

Средства, полученные путем рождения второго ребенка возможно потратить на первоначальный взнос или частичное погашение займа.

Реструктуризация

Если заявитель не в состоянии оплачивать задолженность в срок, возможно проведение реструктуризации долга. Потребуется обратиться в структуры кредитора для урегулирования данного вопроса.

Не просрочивайте ежемесячную оплату, а сразу сообщите о проблеме.

Исходя из ситуации, Росбанк может уменьшить ставку кредита или поменять условия.

Однако это не гарантирует оформление реструктуризации.

Требования к заемщику

Требования:

- Платежеспособность;

- Гражданство РФ;

- Паспорт;

- Прочая документация;

- Совершеннолетие (до 65 лет);

- Регулярная зарплата или доход;

- Непрерывный стаж;

- Последнее место деятельности – минимум полгода;

- Отсутствие задолженностей;

- Чистая кредитная история;

Требования к объекту недвижимости

Требования:

- Получаемое жилье обязано не быть аварийным или стоять в очереди на оформление кап. ремонта;

- Квартира должна иметь необходимый перечень базовых коммуникаций;

- Отдельный сан. узел;

- Несовершеннолетние или недееспособные не должны быть прописаны;

Страхование

Росбанк рекомендует оформить страхование жизни на момент подписания договора. Хотя этот пункт является дополнительным, наличие страхования непосредственно влияет на процентную ставку.

Росбанк ипотека документы

Главный фактор одобрения ипотечного займа – уровень заработка. Заявитель обязан предоставить декларацию о доходах, где будет указана зарплата, или другой официальный документ.

Приобретение ипотеки также возможно с привлечением созаёмщиков. Это возможно при наличии заключенного брака или же родителей. Все созаёмщики обязаны иметь постоянный уровень доход, подтвержденный декларацией, а опыт работы не менее года. Факторы, сильно снижающие вероятность одобрения ипотеки — заявитель имеет несколько несовершеннолетних детей или безработного супруга. Однако это зависит от уровня заработной платы.

Как оформить ипотеку в Росбанке

Ознакомьтесь с полным перечнем предлагаемых Росбанком программ.

Учитывайте следующие факторы:

- процентную ставку;

- длительность кредита;

- размер первоначального взноса;

- количество переплат;

- условия досрочного закрытия;

- дополнительные комиссии;

- опции страхования;

Используйте онлайн-калькулятор для быстрого расчета ставок, взноса и прочих вычислений.

Также лучше воспользоваться сервисом «ипотека онлайн», который поможет оперативно получить одобрение авансом, а также узнать примерный размер займа.

Ипотека Росбанк — первый взнос

Размер первого платежа меняется в пределах 5-20%. Не все заявители в состоянии погасить такой платеж сразу, однако это стандартное требование при оформлении ипотеки. Процент выплат зависит от итоговой цены имущества. Возможно найти программу и без взноса, однако обычно это повышает ежемесячные выплаты. В таком случае проценты могут доходить до 40% от начальной стоимости, что абсолютно не выгодно для заявителя. Поэтому лучше найти оптимальный вариант с первоначальным взносом.

Как погашать

Существует несколько способом закрытия долга. Ниже рассмотрены стандартные:

- Оплата счета в офисе компании;

- Используя программу телефона;

- Используя сервис электронного банка;

- Банковским переводом;

- Используя банкоматы, терминалы;

- Переводом почтой;

Преимущества и недостатки

Плюсы ипотечного кредита:

- Большой перечень программ с доступным инструментарием. Заявитель может подобрать удобный вариант приобретения займа.;

- Оптимальная процентная ставка от 10%;

- Быстрое рассмотрение заявок при помощи сайта;

- Быстрый сбор предоставленных документов;

Минусы ипотечного займа:

- Особенность ипотеки – ее длительность, от чего происходит значительная переплата;

- Минимальная ставка, 10%, используется только после внесения половины от суммы имущества.

- Отказавшись от страхования, ставка вырастет еще на 1-1,5%

Это значит, что выдача ипотеки возможна только людям со стабильным окладом и длительным стажем. Срок займа доходит до 25 лет, что обязывает заявителей аккуратно распределять имеющийся бюджет.

На сегодняшний день это наиболее исчерпывающая информация, касающаяся возможных ипотечных займов в Росбанке. Компания предлагает выгодные условия и параметры, в которых легко разберется каждый. Консультанты организации готовы помочь определиться с параметрами, если возникают затруднения с выбором.